Panin Global Health Plan

Asuransi Kesehatan dengan manfaat penggantian biaya dari pelayanan dan perawatan

Asuransi Kesehatan dengan manfaat penggantian biaya dari pelayanan dan perawatan

Proteksi Jiwa Pasti dengan Premi yang Terjangkau

Investasi dan Perlindungan Jiwa yang Optimal

Perlindungan Jiwa dengan Manfaat Lebih

Produk Asuransi Jiwa Berjangka dengan Pengembalian Premi

Jaga Masa Depan dengan Satu Langkah Cerdas

Langkah Awal, Perlindungan Penuh Berkah

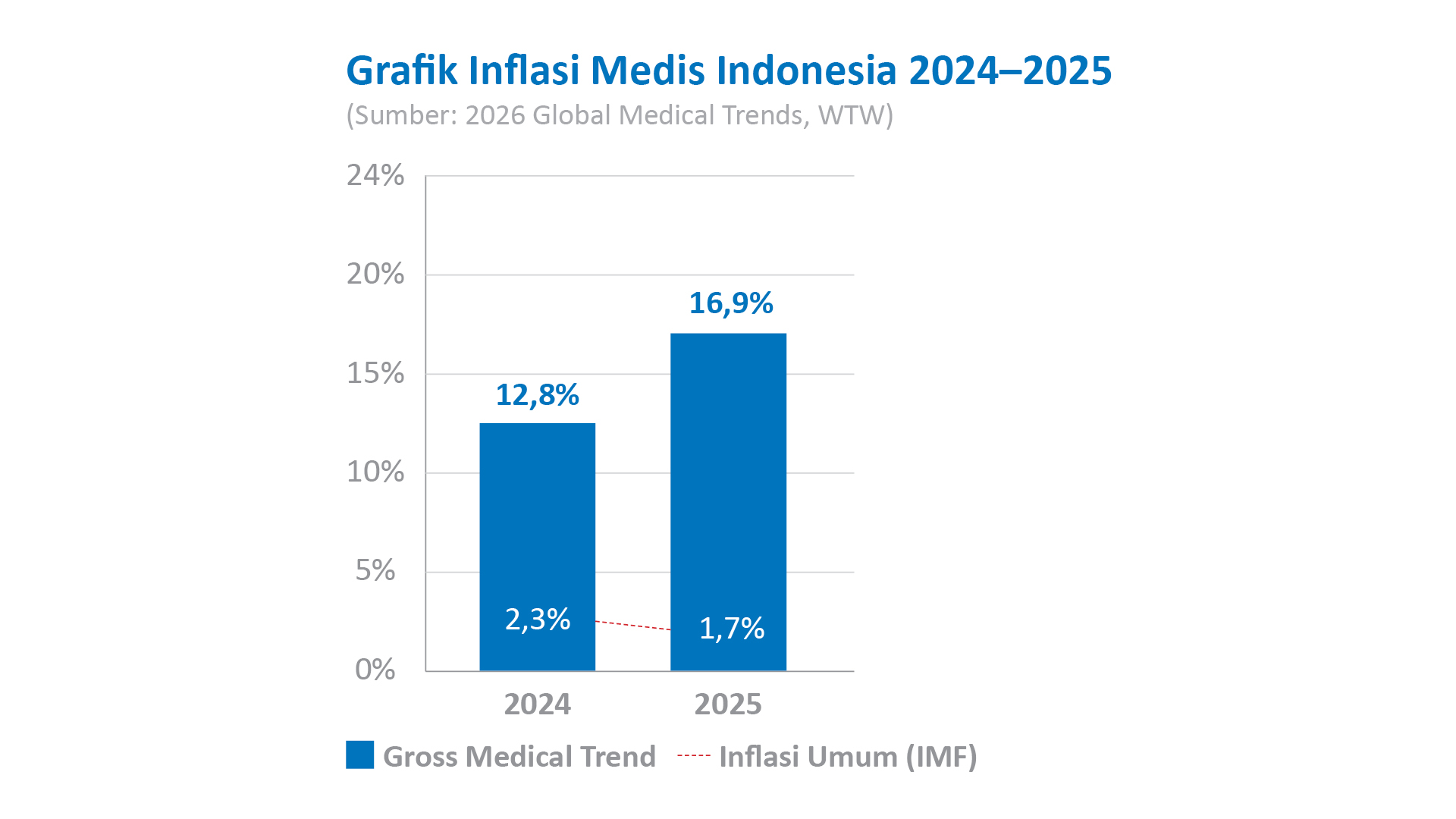

Inflasi medis di Indonesia terus meningkat karena kombinasi dari kenaikan biaya teknologi medis, ketergantungan impor obat, dan lonjakan kasus penyakit kronis. Menurut laporan Willis Towers Watson (WTW), inflasi medis Indonesia mencapai 12,8% pada 2024 dan naik signifikan menjadi 16,9% pada 2025—jauh melampaui inflasi umum yang hanya berkisar 2–3%. Kondisi ini berdampak langsung pada kenaikan biaya klaim asuransi kesehatan dan semakin menegaskan pentingnya perencanaan perlindungan kesehatan sejak dini.

Grafik inflasi medis Indonesia 2024–2025 (Sumber: 2026 Global Medical Trends, WTW)

Memahami inflasi medis adalah bagian dari literasi keuangan yang penting—semakin awal seseorang memiliki perlindungan asuransi kesehatan, semakin besar nilai proteksi yang diperoleh sebelum biaya medis naik lebih tinggi.

Dampak bagi Asuransi Kesehatan

Inflasi medis yang tinggi membuat nilai klaim asuransi kesehatan ikut meningkat. CNBC Indonesia mencatat bahwa kondisi ini memberikan tekanan bagi industri asuransi dalam menjaga keseimbangan antara manfaat perlindungan dan keberlanjutan finansial. Di sisi lain, inflasi medis juga mendorong perusahaan asuransi untuk lebih berhati-hati dalam mengelola risiko dan memastikan perlindungan jangka panjang bagi nasabah.

Apakah Inflasi Medis Berbeda dengan Peningkatan Premi karena Usia?

Benar, inflasi medis bukanlah peningkatan premi yang disebabkan oleh bertambahnya usia tertanggung. Keduanya adalah faktor berbeda yang bisa membuat premi asuransi kesehatan naik.

1. Inflasi Medis (Kenaikan Biaya Layanan Kesehatan)

Ini adalah kenaikan biaya riil atas pelayanan kesehatan, seperti tarif kamar rumah sakit, harga obat-obatan, biaya tindakan dokter, dan teknologi medis baru.

2. Peningkatan Premi karena Usia (Age-Based Loading)

Ini adalah kenaikan premi yang terjadi secara otomatis karena risiko kesehatan tertanggung meningkat seiring bertambahnya usia.

Langkah Panin Dai‑ichi Life Menghadapi Inflasi Medis

Sebagai bagian dari komitmen dalam memberikan perlindungan berkelanjutan, Panin Dai‑ichi Life mengambil sejumlah langkah strategis, antara lain:

Langkah-langkah ini dilakukan untuk menjaga agar perlindungan kesehatan tetap dapat diandalkan di tengah kenaikan biaya medis. Namun tidak menutup kemungkinan adanya penyesuaian tarif premi jika diperlukan.

Inflasi medis di Indonesia merupakan tantangan nyata yang terus berkembang. Kenaikan biaya kesehatan berdampak tidak hanya bagi masyarakat, tetapi juga bagi industri asuransi kesehatan. Melalui pendekatan yang hati-hati dan berorientasi jangka panjang, Panin Dai‑ichi Life berupaya memberikan solusi perlindungan kesehatan yang relevan dan berkelanjutan bagi nasabah di Indonesia.

Pertanyaan yang Sering Diajukan (FAQ)

Q: Apa yang dimaksud dengan inflasi medis?

A: Inflasi medis adalah kenaikan biaya layanan kesehatan, seperti biaya rumah sakit, obat-obatan, dan tindakan medis, yang terjadi dari waktu ke waktu dan umumnya lebih tinggi dibandingkan inflasi umum.

Q: Mengapa inflasi medis di Indonesia terus meningkat?

A: Inflasi medis di Indonesia dipengaruhi oleh beberapa faktor, antara lain kenaikan biaya rumah sakit, penggunaan teknologi medis yang semakin canggih, harga obat yang bergantung pada impor, serta meningkatnya kasus penyakit kronis.

Q: Apa dampak inflasi medis bagi asuransi kesehatan?

A: Inflasi medis menyebabkan biaya klaim asuransi kesehatan meningkat. Hal ini mendorong perusahaan asuransi untuk mengelola risiko dengan lebih hati-hati agar perlindungan kesehatan tetap berkelanjutan bagi nasabah.