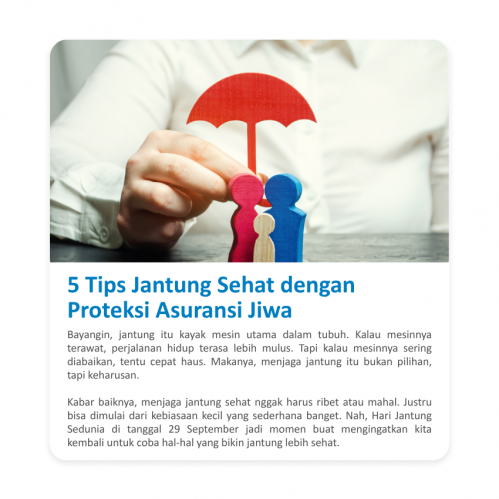

Panin Proteksi Terjamin

Jaga Masa Depan dengan Satu Langkah Cerdas

Jaga Masa Depan dengan Satu Langkah Cerdas

Perlindungan Jiwa dengan Manfaat Lebih

Investasi dan Perlindungan Jiwa yang Optimal

Produk Asuransi Jiwa Berjangka dengan Pengembalian Premi

Proteksi Jiwa Pasti dengan Premi yang Terjangkau

Asuransi Kesehatan dengan manfaat penggantian biaya dari pelayanan dan perawatan

Dalam industri asuransi, kepercayaan yang terjalin antara nasabah dan perusahaan asuransi sangat penting. Namun, ada beberapa praktik yang dapat merugikan pemegang polis, yaitu churning, twisting, dan pooling. Ketiga praktik ini dilarang oleh Otoritas Jasa Keuangan (OJK) karena dapat menimbulkan kerugian finansial bagi nasabah. Yuk, kita pahami lebih!

Asosiasi Asuransi Jiwa Indonesia (AAJI) memberikan penjelasan dan simak juga contohnya:

1. Churning adalah tindakan tenaga pemasar asuransi yang membujuk dan mempengaruhi nasabah untuk mengganti polis yang lama dengan polis yang baru pada perusahaan asuransi jiwa yang sama tanpa penjelasan terlebih dahulu kepada nasabah mengenai kerugian yang terjadi akibat perubahan/penggantian polis.

Contohnya, seorang agen asuransi membujuk nasabah untuk membatalkan polis asuransi lama dan menggantinya dengan polis baru dengan alasan manfaat lebih besar, padahal nasabah harus membayar biaya administrasi dan kehilangan manfaat dari polis sebelumnya. Dampak dari praktik ini bagi nasabah adalah kehilangan manfaat dari polis lama, biaya tambahan yang tidak perlu, dan potensi klaim tertunda karena aturan masa tunggu di polis baru.

2. Twisting adalah tindakan tenaga pemasar asuransi yang berpindah ke perusahaan asuransi jiwa lainnya namun ikut membujuk nasabahnya untuk menutup polis sebelumnya dan membuka polis baru di perusahaan asuransi jiwa tempat tenaga pemasar bernaung.

Sebagai contoh, agen asuransi dari satu perusahaan membujuk nasabah untuk membatalkan polis lamanya dan membeli polis baru di perusahaan lainnya, tanpa menjelaskan bahwa ada biaya tambahan dan kemungkinan kehilangan manfaat yang lebih besar. Dampak dari praktik ini adalah biaya tambahan akibat pembatalan polis lama, kehilangan manfaat yang telah berjalan di polis sebelumnya, serta risiko masa tunggu baru untuk manfaat tertentu.

3. Pooling adalah tindakan tenaga pemasar asuransi mengalihkan penjualan produk asuransi yang telah dilakukannya kepada tenaga pemasar lainnya. Sesuai dengan ketentuan tenaga pemasar yang tercatat dalam dokumen Surat Permohonan Asuransi Jiwa (SPAJ) merupakan tenaga pemasar yang melakukan prospek, presentasi dan penjualan kepada calon nasabah hingga pada saat calon nasabah melakukan penandatanganan SPAJ tersebut, namun pada praktek pooling hal tersebut tidak dilakukan.

Sebagai contoh, seorang agen asuransi mencantumkan namanya di dokumen penutupan polis, padahal ia tidak melakukan penjualan secara langsung kepada nasabah. Praktik ini sering terjadi dalam kerja sama antar agen. Dampaknya bagi nasabah adalah kurangnya transparansi dalam proses penjualan, kesulitan dalam menghubungi agen asli jika ada kendala atau klaim, serta risiko mendapatkan informasi yang tidak akurat mengenai produk asuransi.

Otoritas Jasa Keuangan (OJK) secara tegas melarang praktik churning, twisting, dan pooling dalam industri asuransi untuk melindungi nasabah dari tindakan yang tidak etis. Perusahaan asuransi wajib menerapkan pengawasan ketat terhadap para agen dan memberikan edukasi yang jelas kepada calon nasabah sebelum mereka membeli polis.

Untuk melindungi diri, nasabah disarankan untuk mempelajari polis asuransi dengan seksama sebelum memutuskan untuk mengganti atau membeli polis baru, menanyakan secara detail kepada agen tentang biaya tambahan, manfaat, dan risiko dari perubahan polis, serta menghindari tergoda dengan janji manis agen yang menawarkan polis baru tanpa memberikan informasi yang transparan. Selain itu, pastikan agen asuransi yang melayani terdaftar resmi dan memiliki lisensi keagenan.

Dengan memahami praktik-praktik ini, kamu bisa lebih bijak dalam memilih dan mengelola asuransi agar mendapatkan perlindungan maksimal tanpa risiko finansial yang tidak perlu. Jangan sampai jadi korban!

Kalau kamu sampai menemukan praktik ini, laporkan ke compliance.helpdesk@panindai-ichilife.co.id dan Panin Dai-ichi Life akan menindaklanjuti laporan kamu.